## Підвищення фінансової обізнаності: Україна закладає фундамент для стабільного майбутнього

Лише близько третини наших співгромадян здатні коректно визначити річну відсоткову ставку за кредитом. Відповідно, держава затвердила амбітну Національну стратегію розвитку фінансової грамотності, розраховану до 2030 року.

У 2026 році набуття фінансової обізнаності стало для українців життєво необхідним навиком. В умовах війни, економічної нестабільності, інфляції, ризиків втрати джерел доходу та поширення онлайн-шахрайства, глибоке розуміння принципів управління власними коштами, планування бюджету, уникнення непотрібних запозичень та захисту заощаджень є ключовим для особистої безпеки.

Як ефективно розподіляти бюджет, відстежувати витрати, запобігати потраплянню у боргові пастки та формувати “фінансову подушку безпеки” – ці питання висвітлює видання УНН.

Сутність фінансової грамотності та її практична цінність

Фінансова грамотність – це комплекс знань, умінь та сформованих звичок, які дозволяють людині раціонально управляти своїми доходами, витратами, заощадженнями, кредитними зобов’язаннями та усвідомлювати фінансові ризики.

Процес її опанування часто розпочинається з відповідей на, здавалося б, прості, але фундаментальні запитання:

- Який мій загальний дохід?

- На що витрачаються мої кошти?

- Яку суму я можу заощадити?

- Чи справді мені потрібна ця позика?

- Що станеться, якщо мій дохід раптово зменшиться?

Основна мета фінансової грамотності – формування усвідомленого підходу до поводження з грошима. Особа з базовими фінансовими знаннями значно менш схильна до надмірної заборгованості, уважніше вивчає договори, ретельніше порівнює пропозиції фінансових установ, уникає марнотратства одразу після отримання заробітної плати та поступово створює власний резерв фінансової безпеки.

Рівень фінансової обізнаності серед українців

Загальний рівень базової фінансової грамотності в Україні залишається на посередньому рівні: лише третина громадян України можуть правильно розрахувати річну відсоткову ставку за кредитом, знаючи лише місячну. Водночас більшість населення схильні витрачати невикористані кошти або зберігати їх у готівковій формі чи на поточних рахунках, уникаючи інвестиційної діяльності. Такі висновки базуються на результатах соціологічного дослідження, проведеного компанією Info Sapiens у червні 2025 року на замовлення громадських організацій “Український Жіночий Конгрес” та “Ощадбанк”.

Згідно з даними цього дослідження, обізнаність українців у фінансовій сфері переважно обмежується знанням поточного валютного курсу, тоді як інші, не менш важливі, фінансові питання залишаються менш зрозумілими.

Найкращі показники спостерігаються серед громадян віком 30–39 років, тоді як найнижчий рівень практичних навичок фінансової поведінки демонструють пенсіонери.

Також було виявлено суттєву різницю між мешканцями великих міст та сільської місцевості: городяни демонструють вищий рівень фінансової грамотності.

Зберігається й гендерний розрив: 37% чоловіків проти приблизно 25% жінок коректно розраховують кредитні ставки.

За словами Дмитра Савчука, директора Info Sapiens, загальний рівень фінансової грамотності відображає не лише обсяг базових знань, але й реальний доступ до фінансових інструментів.

Особливо помітні гендерні та регіональні відмінності: жінки мають менший досвід управління фінансами, що формує замкнене коло обмежених можливостей. Водночас мешканці сільських територій та східних регіонів поступаються у фінансовій обізнаності міським жителям, будучи загалом менш забезпеченими.

– зазначив Савчук.

Інвестиційна активність українців також залишається обмеженою. Згідно з результатами опитування, 41% респондентів готові вкладати вільні кошти у депозити або інші фінансові інструменти. Однак, якщо уявити отримання значної суми, частка тих, хто розглянув би інвестиції, зростає до 61%.

Найбільш схильними до інвестування є мешканці західних регіонів та великих міст. Найменш – жителі сіл та східних областей. При цьому жінки частіше надають перевагу вкладенням у нерухомість, а чоловіки – розвитку бізнесу.

Дослідження також показало, що лише половина українців у разі нагальної потреби у позиці звернулися б до банківської установи. Водночас кожен одинадцятий готовий позичати кошти у небанківських організацій або у незнайомих осіб, що значно підвищує ризик потрапити у боргову залежність.

Серед ключових причин, що спонукають українців уникати банківського кредитування, опитані респонденти назвали недовіру до установ, складність умов кредитування, високі відсоткові ставки та бюрократичні процедури.

Залишається недостатнім і рівень розуміння джерел наповнення місцевих бюджетів. 69% опитаних усвідомлюють, що основним джерелом надходжень є місцеві податки та збори, однак серед молоді, сільського населення та мешканців східних регіонів частіше спостерігається плутанина у цьому питанні.

Водночас, попит на фінансову освіту в Україні залишається високим. Зацікавленість у безкоштовних освітніх курсах висловили 53% жінок і 44% чоловіків.

Найбільш привабливими темами для навчання стали: відкриття власної справи, грантові програми, заощадження та інвестиції, а також питання формування бюджету громади.

Формат навчання значною мірою залежить від регіональної специфіки: загалом українці частіше обирають онлайн-формат, проте жителі південних та східних регіонів надають перевагу офлайн-заняттям.

Окремо дослідження виявило гендерні відмінності у фінансових взаємовідносинах всередині сімей. Зокрема, 37% жінок та 27% чоловіків іноді звертаються до свого партнера з проханням надати кошти. Понад чверть опитаних вважають такі прохання принизливими.

Ці дані чітко демонструють, що рівень фінансової грамотності залишається обмеженим, але водночас існує виражений запит на покращення ситуації, особливо з боку жінок та молоді. Це відкриває можливості для держави, бізнесу та громадських ініціатив для розробки освітніх програм, адаптованих до потреб різних соціальних груп.

– підсумував Савчук.

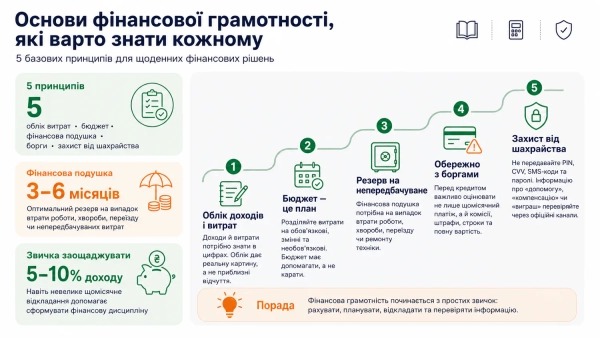

Ключові принципи фінансової грамотності для кожного

Перший і найважливіший принцип – точне відстеження доходів та витрат. Багато людей помилково вважають, що їхні витрати незначні, доки не побачать реальну місячну суму, витрачену на каву, доставку їжі, таксі чи дрібні покупки. Для цього чудово підходить облік витрат, який візуалізує грошові потоки за певний період. Вести записи можна у звичайному зошиті, спеціальних планінгах, доступних у книгарнях, або ж скористатися спеціалізованими мобільними застосунками.

Другий принцип полягає у необхідності бюджетування за такими періодами:

- День;

- Тиждень;

- Місяць;

- Рік.

Найпростішим підходом є класифікація витрат на обов’язкові, змінні та необов’язкові.

До обов’язкових відносяться витрати на житло, комунальні послуги, харчування, зв’язок, медикаменти, погашення кредитів.

Змінні витрати включають транспорт, купівлю одягу, побутових товарів.

Необов’язкові витрати – це розваги, імпульсивні покупки, оплата сервісів та підписок, які фактично не використовуються.

Третій принцип ґрунтується на необхідності формування “фінансової подушки безпеки” навіть за мінімальних доходів. Це резерв на випадок втрати роботи, раптової хвороби, необхідності переїзду, ремонту техніки чи інших непередбачуваних обставин.

Оптимальним рішенням є поступове накопичення суми, яка зможе покрити витрати протягом трьох-шести місяців. Починати можна з незначних сум: навіть 5–10% від доходу щомісяця допоможуть сформувати корисну звичку.

Четвертий принцип – обережне ставлення до будь-яких запозичень.

Проблеми виникають тоді, коли особа бере позику в мікрофінансових організаціях, використовує кредитний ліміт банківської картки або оформлює споживчий кредит у банку, не усвідомлюючи їхню реальну вартість, не знаючи про штрафи, комісії, терміни погашення та наслідки прострочень.

Саме тому перед підписанням будь-якого кредитного договору надзвичайно важливо аналізувати не лише суму щомісячного платежу, але й загальну вартість кредиту.

П’ятий принцип – ефективний захист від шахрайства. Категорично забороняється розголошувати стороннім особам PIN-код, CVV-код, паролі з SMS-повідомлень, а також дані для входу до інтернет-банкінгу. Банківські установи ніколи не запитують подібну інформацію телефоном чи через месенджери. Якщо отримане повідомлення обіцяє “компенсацію”, “фінансову допомогу” або “виграш”, слід ретельно перевірити цю інформацію через офіційні канали комунікації.

Як опанувати основи фінансової грамотності з нуля

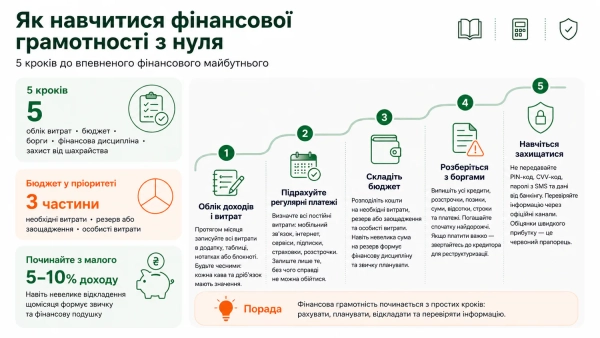

Починати слід не з інвестицій чи слідування модним порадам у соціальних мережах, а з організації власного бюджету.

Перший крок: протягом одного місяця ретельно фіксуйте всі свої витрати.

Другий крок: підрахуйте суму регулярних платежів. Часто саме вони непомітно “з’їдають” значну частину доходу. До таких платежів належать:

- Послуги мобільного зв’язку;

- Доступ до Інтернету;

- Оплата підписок на сервіси;

- Страхові внески;

- Платежі за розстрочками.

Після цього аналізуйте, від чого ви реально можете відмовитись для досягнення економії, а без чого неможливо обійтись.

Третій крок: складіть простий бюджет на наступний місяць, який включатиме три основні категорії: обов’язкові витрати, заощадження (резерв) та особисті витрати. Навіть за обмеженого доходу вкрай важливо виділяти хоча б мінімальну суму на резервний фонд. Фінансова дисципліна формується не тоді, коли грошей достатньо, а коли з’являється стійка звичка до планування.

Четвертий крок: розберіться з усіма наявними боргами. Складіть перелік усіх кредитів, розстрочок, позик, зазначивши суму боргу, відсоткові ставки, обов’язкові платежі та терміни їх погашення. Найпріоритетніше слід погашати найдорожчі кредити. Якщо поточні платежі стають непосильними, рекомендується звернутися до кредитора для обговорення можливості реструктуризації боргу.

П’ятий крок: навчіться відрізняти достовірну фінансову інформацію від інформаційного “шуму”. Будь-які поради з інтернету слід ретельно перевіряти: хто їх надає, чи має ця особа професійну репутацію, чи не намагається вона продати “ексклюзивний курс” або “гарантований заробіток”. У сфері фінансів обіцянки швидкого отримання прибутку, як правило, є тривожним сигналом.

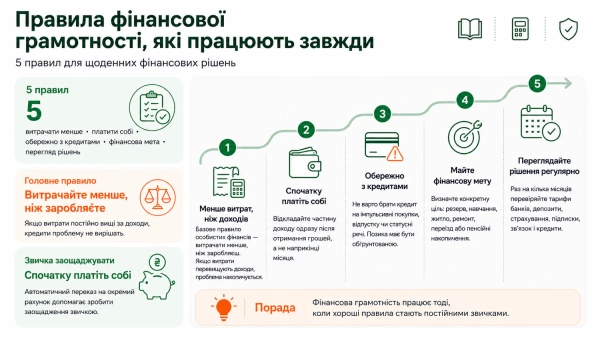

Універсальні правила фінансової грамотності

Перше правило: витрачайте менше, ніж заробляєте щомісяця. Якщо ваші витрати стабільно перевищують доходи, жодна мікропозика чи кредитний ліміт від банку не вирішить цю проблему.

Друге правило: завжди спочатку “платіть” собі. Це означає відкладати частину зароблених коштів одразу після їх отримання. Автоматичний переказ коштів на окремий накопичувальний рахунок допомагає зробити заощадження регулярною звичкою.

Третє правило: утримуйтесь від оформлення кредитів на предмети, які швидко втрачають свою цінність або не є життєво необхідними. Техніка, лікування чи освіта можуть бути виправданими інвестиціями, якщо особа реально оцінює свої фінансові можливості. Однак кредит на імпульсивні покупки, відпустку чи предмети розкоші часто лише відтерміновує фінансові проблеми.

Четверте правило: встановіть чітку фінансову мету. Оптимально визначити конкретну ціль: створення резервного фонду, здобуття освіти, придбання житла, ремонт, переїзд, пенсійні накопичення. Мета повинна мати вимірювану вартість та реалістичний термін її досягнення.

П’яте правило: регулярно переглядайте свої фінансові рішення. Раз на кілька місяців варто аналізувати банківські тарифи, умови депозитів, страхових полісів, витрати на мобільний зв’язок, підписки та діючі кредити.

Рекомендації з фінансової грамотності для різних вікових груп

З дітьми фінансову грамотність найкраще опановувати в ігровій формі. Окрім цього, варто:

- Регулярно видавати дитині кишенькові гроші;

- Дозволяти самостійно здійснювати невеликі покупки;

- Допомагати накопичувати кошти на бажану річ;

- Обговорювати різницю між поняттями “хочу” та “потрібно”.

Підліткам рекомендується пояснити такі аспекти:

- Принцип роботи банківських карток;

- Основи онлайн-платежів;

- Типові шахрайські схеми та способи захисту від них;

- Чому не завжди варто купувати рекламовані товари;

- Небезпека споживчих кредитів та розстрочок.

Окрема увага має приділятися критичному сприйняттю пропозицій “легкого заробітку” в інтернеті. Підліткам слід пояснювати, що за подібними пропозиціями часто ховаються злочинні схеми, пов’язані з наркобізнесом, або діяльність ворожих спецслужб, які намагаються використати молодь для здійснення диверсій.

Для молодих дорослих важливо навчитися ефективно планувати свій перший стабільний дохід. Саме в цьому віці формуються фінансові звички, які в майбутньому або сприятимуть успіху, або стануть на заваді. Важливо уникати непотрібних боргів, формувати резервний фонд, а також інвестувати у власну освіту та професійний розвиток.

Людям середнього віку рекомендується зосередитись на збалансуванні поточних витрат, забезпечення потреб сім’ї, страхування, здійснення значних покупок та довгострокових накопичень. За наявності кредитів чи фінансових зобов’язань перед родичами, бюджет повинен враховувати не лише бажання, але й потенційні ризики.

Людям старшого віку особливо важливо дбати про безпеку своїх заощаджень, уникати сумнівних інвестиційних пропозицій, ретельно перевіряти інформацію про соціальні виплати, не передавати дані банківських карток стороннім особам та мати чітко спланований бюджет регулярних витрат.

Можливості для підвищення фінансової грамотності в Україні

Варто зазначити, що в Україні була затверджена Національна стратегія розвитку фінансової грамотності до 2030 року. Її головна мета – допомогти громадянам краще зрозуміти принципи функціонування грошей, фінансових послуг, механізми заощаджень, кредитування, інвестування та інших фінансових інструментів.

Цей документ покликаний сприяти підвищенню впевненості громадян у прийнятті фінансових рішень, покращенню навичок планування особистого бюджету, більш відповідальному користуванню банківськими та іншими фінансовими послугами, а також уникненню необдуманих витрат та фінансових ризиків.

Розробкою Стратегії займалися численні державні установи: Національний банк України, Міністерство освіти і науки, Фонд гарантування вкладів фізичних осіб, Національна комісія з цінних паперів та фондового ринку, Міністерство економіки, Міністерство цифрової трансформації та Офіс з розвитку підприємництва та експорту.

Одним із ключових завдань Стратегії є створення цілісної системи фінансової освіти в Україні. Це означає забезпечення скоординованої роботи різних державних органів, освітніх закладів, фінансових організацій та інших учасників процесу, на противагу розрізненим зусиллям, що часто спостерігаються у державній політиці.

Раніше програми з фінансової грамотності були зорієнтовані переважно на дітей та молодь, оскільки саме ця група населення демонструвала найнижчі показники фінансових знань. Наразі ж планується приділяти увагу також дорослим, підприємцям, ветеранам, внутрішньо переміщеним особам та громадянам похилого віку.

Робота над Стратегією розпочалася ще в червні 2021 року. Після повномасштабного вторгнення Росії, робота була тимчасово призупинена в березні 2022 року, але відновлена у вересні 2023 року.

Під час розробки документа Україна активно вивчала міжнародний досвід, зокрема рекомендації Організації економічного співробітництва та розвитку (ОЕСР) і підходи Міжнародної мережі фінансової освіти, членом якої є Україна.

Стратегія була офіційно затверджена відповідними рішеннями установ-розробників. Національний банк України затвердив її рішенням Правління НБУ від 12 квітня 2024 року, а у вересні 2025 року до документа були внесені корективи.

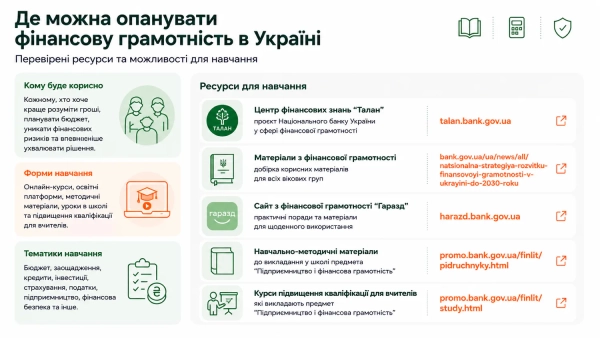

У контексті реалізації Стратегії в Україні впроваджуються різноманітні проєкти та вже запущені інструменти для фінансової просвіти населення. Наразі громадяни України можуть скористатися такими ресурсами:

- Центр фінансових знань “Талан” (проєкт Національного банку України у сфері фінансової грамотності): https://talan.bank.gov.ua/;

- Матеріали Національної стратегії розвитку фінансової грамотності до 2030 року: https://bank.gov.ua/ua/news/all/natsionalna-strategiya-rozvitku-finansovoyi-gramotnosti-v-ukrayini-do-2030-roku;

- Сайт з фінансової грамотності “Гаразд”: https://harazd.bank.gov.ua/;

- Навчально-методичні матеріали для викладання у школі предмета “Підприємництво і фінансова грамотність”: https://promo.bank.gov.ua/finlit/pidruchnyky.html;

- Курси підвищення кваліфікації для вчителів, які викладають предмет “Підприємництво і фінансова грамотність”: https://promo.bank.gov.ua/finlit/study.html.

Нагадаємо

Раніше видання інформувало про плани запровадити навчання фінансовій грамотності для учнів старших класів.

Порада від Світ Захоплень:

Ця інформація є надзвичайно актуальною для кожного українця, особливо в умовах сучасної економічної ситуації. Розуміння принципів фінансової грамотності допоможе вам ефективніше керувати особистими коштами, уникнути боргів, захистити себе від шахрайства та забезпечити фінансову стабільність для себе та своєї родини. Скористайтеся наведеними ресурсами та порадами, щоб зробити свої фінанси більш керованими та безпечними.